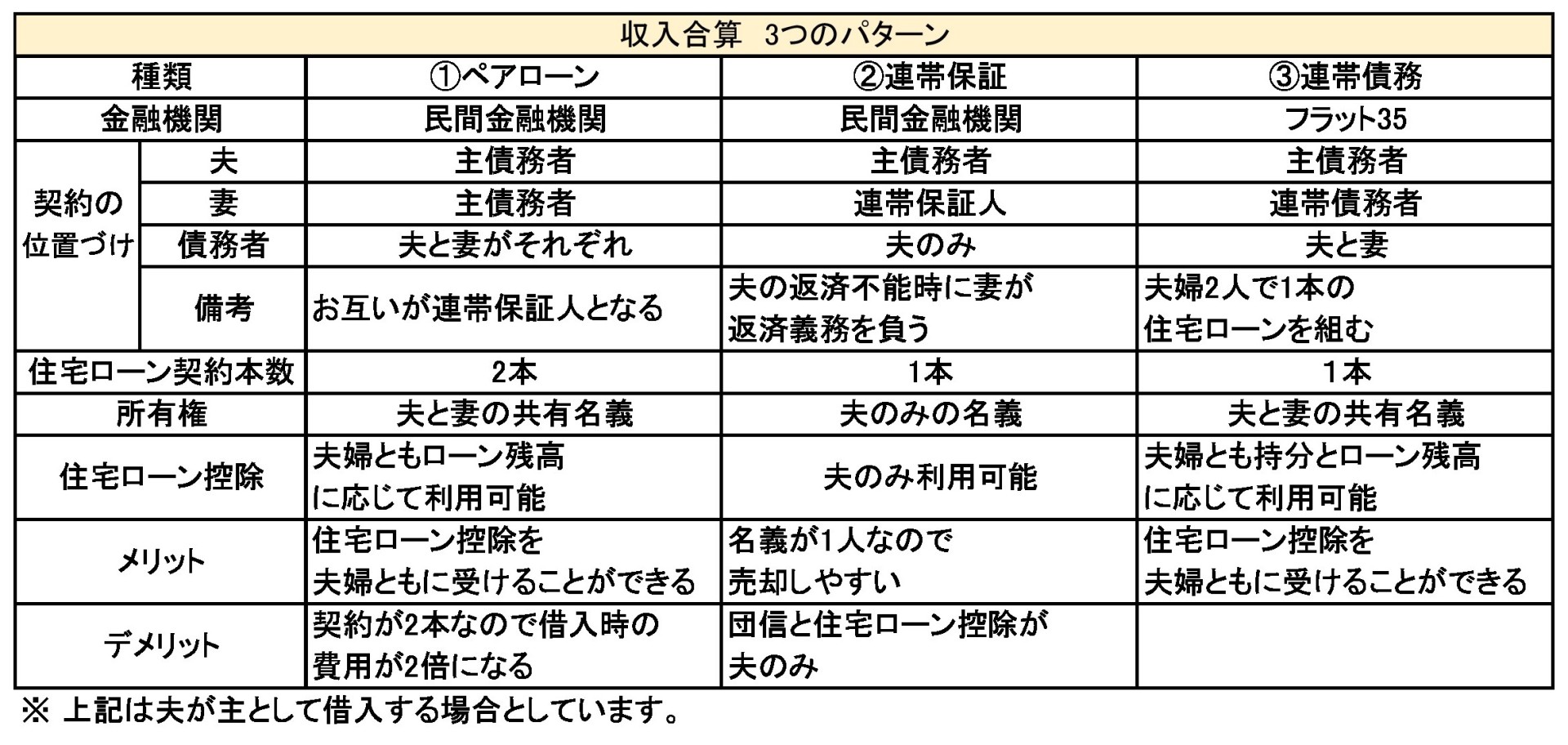

収入合算をして借り入れした場合、ローンの借入額を増やすことができます。

『ペアローン』を組むことによって借入額を増やすことはもちろん、住宅ローン控除を夫婦2人分申告することも可能になります。

2世帯同居など家族数が多い家なら『親子リレーローン』で返済期間を長く設定して、月々の返済負担を減らしたり、

借入額を多くしても働き手が多くいると協力して短期間で完済を目指すことができます。

■パートナー1:年収450万円 ■パートナー2:年収300万円

■金利:1.4% ■返済負担率:35% ■購入予定の物件価格:5,500万円

■パートナー1のみでの借り入れ可能額 → 4,355万円 ← 購入予定の物件価格には届きません。

約1,500万円増加

☆でも収入合算すると・・・

パートナー1の450万円とパートナー2の150万円を合算して600万円 → 借入可能額は5,800万円

(※パートナー2の収入は300万円ですが、すべて合算してしまうと不測の事態が発生した場合の負担が大きくなりますので、半額合算とします。)

ひとり分では収入が足りない額を借り入れできる。

①失業や病気などで片方の収入がなくなってしまった場合、返済できなくなる可能性がある。

②出産などで離職する場合の負担が重くなる。

収入合算をすると借入額も増えて、購入できる物件の幅も広がりますが、

ここからはじまるとしては2人分の収入全額を合算しての借り入れはおすすめしません。

長い人生何があるかわかりませんので、常に不測の事態に備えなければなりません。

ひとり分ではすこーし足りない分を補うといった形で収入合算することをおすすめいたします。