最近よく家族信託(民事信託)という言葉を耳にするようになりました。

以前は信託銀行などの信託業の免許がなければ信託の仕組みを利用することができませんでしたが、

平成18年の信託法改正により、営利を目的としなければ一般の個人にも財産を信託することができるようになりました。

信託と言うと財産を第3者に預けて運用してもらう資産運用的なイメージがありますが、

家族信託は財産の管理を信頼できる家族に託すという意味合いが強くなります。

今なぜ家族信託が注目されているかと言うと、従来の相続対策ではできなかったことができるようになったことがあります。

ひとつは認知症対策もうひとつは二次相続以降の承継者指定。

成年後見制度を利用すればいいのではないか・・・と思われる方もいらっしゃると思います。

信頼のおける親族を成年後見人に指名しておけば、当人が認知症になっても、本人に代わって様々な法律行為が可能となります。

しかし後見制度では必要最小限の財産の処分しか認められていません。

積極的な財産の利用が禁じられており、財産を処分しなければ生活が出来なくなる・・・

と困窮しない限りは物件を売却することは出来ませんし、本人に収益物件がある場合、

集客を向上するためにリフォームをしたり、リノベーションしたりする行為も認められないケースが多いです。

これでは生活に余裕がある場合、認知症になった親の面倒を見、親が所有する物件を処分できないので、

物件にかかる維持費を払い続け、その結果、生活が苦しくなるということも考えられます。

このように後見制度では財産を管理し、判断能力が衰えた後に財産を柔軟に活用することが難しいです。

また後見人は家庭裁判所への定期的な報告義務を負うことにもなり、負担がかかるため、

後見人を引き受ける人を探すのも苦労します。

そこで家族信託はというと、物件の管理に必要な権限を受託者に与えることができますので、

柔軟な不動産の運用が可能になります。

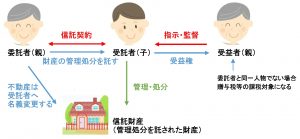

家族信託の仕組みは、委託者(財産を持っていて託す人)、受託者(財産を託され管理する人)、

受益者(財産の管理処分で利益を得る人)で成り立ちます。

委託者(親)は受託者(子)に財産の管理処分を託します。

受託者(子)の管理処分により発生した利益は受益者(親)が受け取ります。

このとき受益者が受託者と同一人物の場合は贈与税等の課税はありませんが、

受益者が同一人物ではない場合は課税対象となりますので注意してください。

信託財産(管理処分を託された財産)の中に不動産がある場合、形式上不動産名義を受託者(子)にする必要があります。

名義が変更されていますので、委託者(親)が認知症などにより判断能力を喪失しても、

財産が凍結されることなく、受託者(子)は託された財産の処分、不動産の売却をすることができます。